Tópico(s) Artigo

-

Rua Direita

Rua Direita

O Estado moderno funciona perante duas exigências em permanente tensão: a primeira, garantir o bem-estar coletivo, e a segunda, preservar a liberdade individual. O aparecimento e enorme crescimento do Estado Social, nascido de um ideal de justiça distributiva e proteção do cidadão contra as incertezas da economia de mercado, implicou uma transformação estrutural do poder público.

A partir do momento em que a segurança social, a saúde e a educação se tornaram direitos universais, constitucionalmente inscritos, e não apenas expectativas políticas, o Estado viu nascer uma responsabilidade permanente de financiamento de direitos complexos e dispendiosos. Essa obrigação material, de evolução exponencial, obrigou ao aparecimento de uma nova forma de poder: o Leviatã Fiscal.

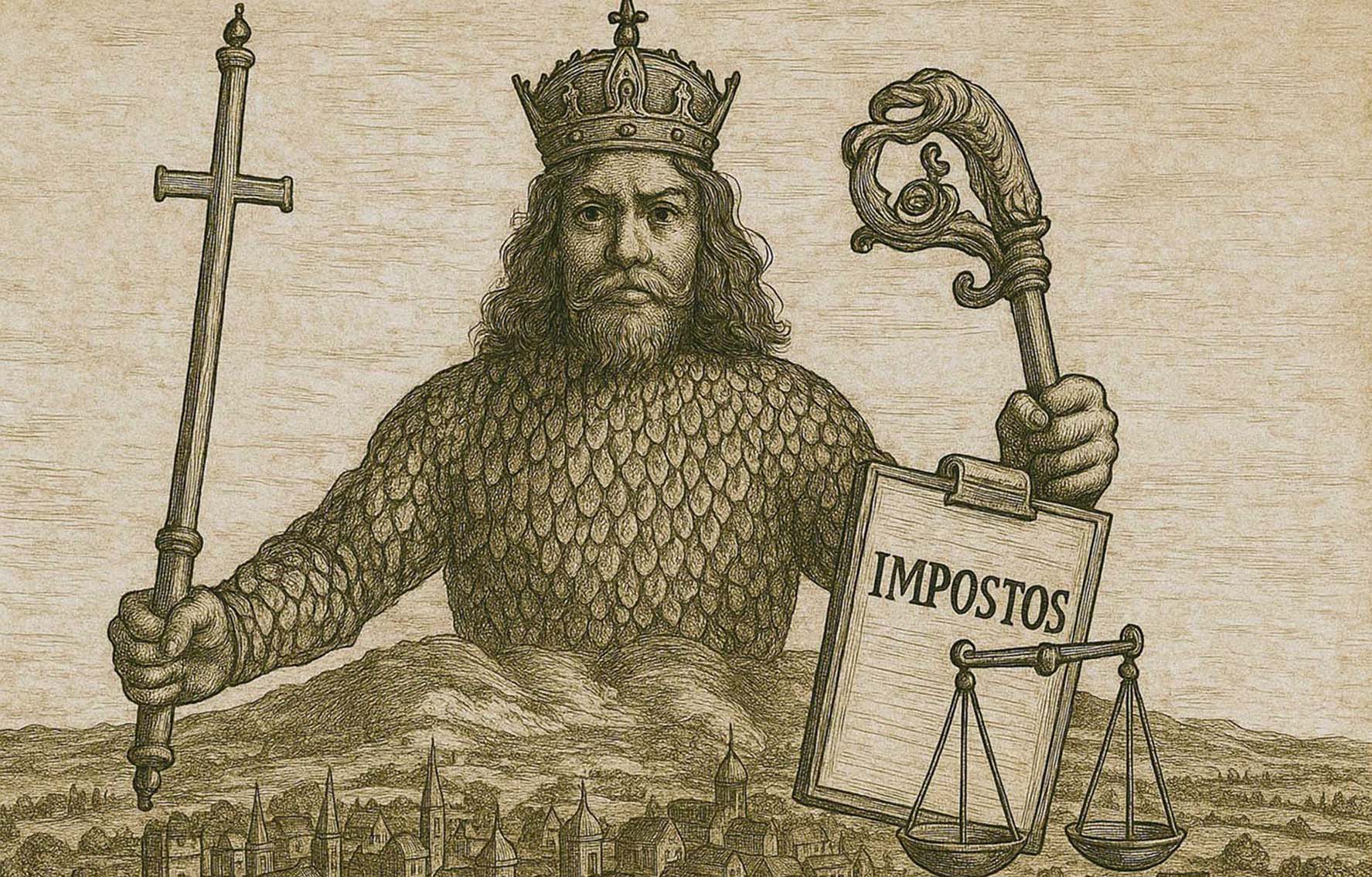

O Leviatã, escrito por Thomas Hobbes em 1651, é uma das obras mais importantes da filosofia política moderna. A ideia central, sendo simples, é poderosa: sem um poder que imponha a ordem, os seres humanos viveriam num estado de natureza. Como solução, as pessoas fazem um contrato social e prescindem de parte da sua liberdade em troca de segurança e ordem, pela entrega do poder a uma autoridade soberana — o Leviatã, criatura mitológica, e uma metáfora para o Estado.

Essa mesma metáfora foi introduzida por James Buchanan e Geoffrey Brennan na obra “The Power to Tax”, onde o Estado surge como um organismo que tende a crescer, absorvendo recursos, à medida que a sociedade se torna mais, e mais, dependente das suas funções. O Leviatã Fiscal não é, portanto, uma tirania que nasce por vontade dos governos, mas que resulta do seu comportamento sistémico, assente, primordialmente, na resposta dada a dinâmicas eleitorais de curto e médio prazo. Dessa forma, cada novo compromisso social implica novas despesas, e cada nova despesa requer mais receitas. Por conseguinte, o poder de tributar, originalmente concebido como instrumento de solidariedade e redistribuição, transforma-se, gradualmente, num mecanismo de extração contínua e incontrolada. E o Estado Social, pleno de legitimidade social e moral, evoluiu na sua dependência financeira, tornando-se, em consequência, um protetor e predador.

Os desafios atuais da fiscalidade não se reduzem apenas a questões de eficiência económica. Os governos enfrentam uma estrutura de despesa pública muito rígida, dominada por compromissos com o cumprimento dos direitos sociais fundamentais, a par do pagamento de pensões, salários e encargos da dívida. Portugal, tal como grande parte da Europa, vê a maior parte do Orçamento do Estado consumido por despesas obrigatórias, às quais é praticamente impossível escapar. O espaço de decisão orçamental é, nesse aspeto, muito reduzido, ou seja, os governos, além de não escolherem com total liberdade como gastar, têm de, primeiramente, decidir como financiar o grosso da inevitabilidade das despesas previamente assumidas. Esse é um contexto que cria uma enorme pressão sobre a receita fiscal, que converte as Administrações Tributárias em avançados sistemas de sobrevivência. O resultado são estados tributários permanentes, em que a necessidade de arrecadar receitas tende a ultrapassar considerações éticas ou políticas sobre os limites ao Poder de Tributar.

Nesse sentido, os Estados, incapazes de tributarem eficazmente o capital globalizado e fragmentado, optam pelo aumento da tributação interna, subindo a carga tributária dos impostos sobre o património, sobre o consumo e sobre os rendimentos do trabalho. Como principal exemplo disso temos o IVA, que em razão da sua simplicidade e estabilidade, é, hoje, uma das principais fontes de receita dos países da União Europeia. Contudo, essa via contribui para o agravamento do desequilíbrio social da carga fiscal: quanto mais se tributa o consumo, mais aumenta a tributação sobre os escalões de rendimento menos elevados. Assim, o Estado Social, que pretende, no essencial, a correção das desigualdades, acentua-as pela via fiscal. Numa perspetiva mais contundente, o contribuinte é, neste cenário, simultaneamente beneficiário e vítima, sendo obrigado a manter o sistema para dele poder usufruir.

Estamos, então, na presença de uma inércia. O Estado já não tributa apenas porque quer, mas porque tem de o fazer. Se cada corte de impostos é uma ameaça às prestações sociais, uma tentativa de redução das despesas, ainda que ligeira, é vista como um ataque ao contrato social. A legitimidade democrática, antes fundada na liberdade de escolha, está agora restrita à capacidade de garantir, e manter, benefícios e direitos. O preço disso é um nível de tributação asfixiante e uma generalizada sensação de impotência perante o garrote fiscal.

No caso português, essa reflexão adquire particular importância. A carga fiscal encontra-se entre as mais elevadas da União Europeia, mas a perceção pública da sua contrapartida é frequentemente negativa. O cidadão contribui sem sentir um retorno justo e proporcional, o que alimenta um sentimento de desconfiança.

O Estado Social em Portugal é, assim, não poucas vezes, menos motivo de orgulho e mais motivo de frustração. Ora, tributação e confiança mais não são do que as duas faces da mesma moeda: sem confiança, o imposto é visto como expropriação, com confiança, torna-se um ato de cidadania.

Então, o Leviatã Fiscal, tal como o conhecemos hoje, sendo uma intrusão à liberdade, é também consequência da complexidade da sociedade moderna. O Estado que cuida, educa e protege, é o mesmo que cobra, regula e constrange.

É preciso, assim, encontrar um ponto de equilíbrio onde a solidariedade não destrua a autonomia, e onde a eficiência financeira não sacrifique a justiça. Esse equilíbrio não se alcança pela abolição do Estado Social, mas sim pela sua racionalização.

Para isso há que repensar a relação entre despesa pública e liberdade individual, admitindo limites à expansão do Estado e às áreas onde o próprio tem presença, devolvendo, com isso, aos cidadãos e aos órgãos representativos, democraticamente eleitos, o espaço de manobra para serem trilhados alternativos caminhos de governação. Isso, a ocorrer, permitirá à tributação recuperar o seu sentido original — o de um contrato social voluntariamente assumido para o sustento de uma comunidade de liberdade.

Marco Augusto Girão

Gosto do artigo

Palavras-chave

Publicado por

1

Copyright © 2026, Rua Direita . Todos os direitos reservados.